Податкові пільги: скільки втратила Чернігівщина за шість років?

Поліський фонд міжнародних і регіональних досліджень в рамках реалізації проекту «Поширення європейських принципів у сфері державної допомоги та державних закупівель» провів аналіз ситуації з надання податкових пільг в Чернігівській області.

Протягом 2006-2011 рр. податкові пільги надавались по таким податкам та зборам: податок на прибуток підприємств; податок з власників транспортних засобів та інших самохідних машин та механізмів; земельний податок; податок на додану вартість; місцеві податки і збори; акцизний збір; збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету. У 2010 р. після прийняття Податкового кодексу України податок з власників транспортних засобів припинив своє існування.

Загальна сума не сплачених податків як до державного, так і місцевого бюджету мала тенденцію до зростання протягом 2006-2010 рр. За шість років загальні втратиДержавногота місцевих бюджетів за рахунок надання податкових пільг склали майже 8 млрд. грн. При цьому найбільшу питому вагу пільгового оподаткування займали: податок на додану вартість (58,2%); податок на прибуток (13,8%) та акцизний збір (25,5%).

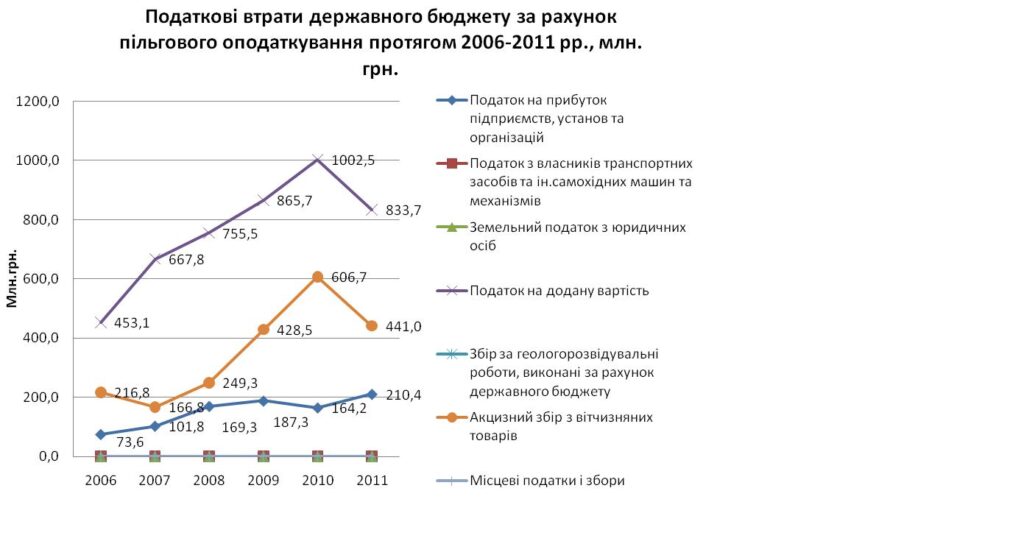

Через надані пільги за шість останніх років державний бюджет недоотримав (рис.1): податку на додану вартість – 4578,3 млн. грн.;акцизного збору – 2109,1 млн. грн.; податку на прибуток підприємств – 906,5 млн. грн.

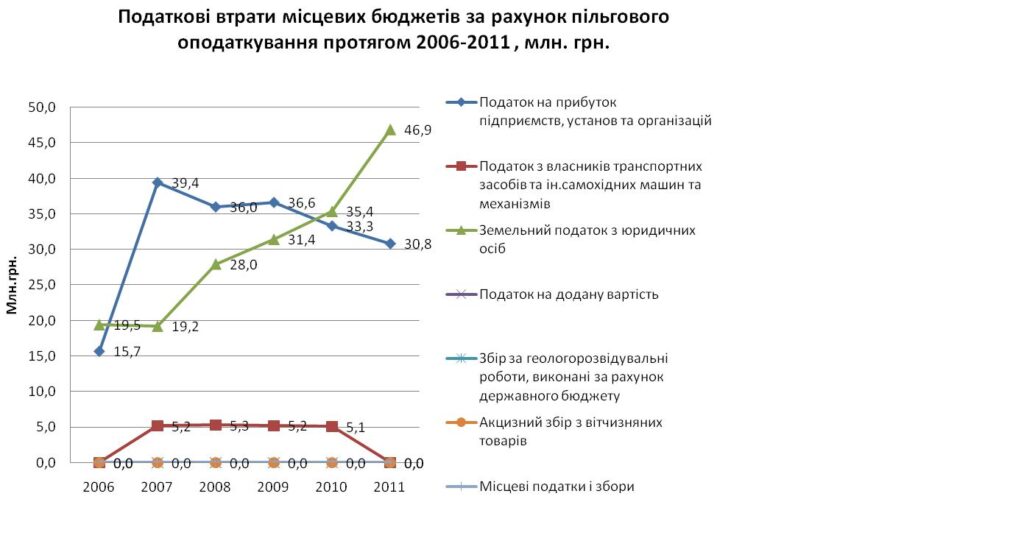

Що стосується місцевого бюджету Чернігівської області, то структура наданих пільг дещо відрізняється. Через надані пільги за шість останніх років місцевий бюджет недоотримав (рис. 2): податку на прибуток підприємств – 191,8 млн. грн.; земельного податку з юридичних осіб – 180,3 млн. грн.; податку з власників транспортних засобів та інших самохідних машин та механізмів – 20,8 млн. грн.

Тобто, на Чернігівщині найбільші втрати державного бюджету обумовлені наданням пільг по сплаті податку на додану вартість, а місцевих – податку на прибуток підприємств та земельного податку з юридичних осіб.

В економіко-політичній системі податкові пільги можуть розглядатись з двох позицій: з одного боку – це інструмент державної допомоги підприємствам, а з іншого – чинник недобросовісної конкуренції. Тому існуючу систему надання пільг доцільно переглянути та, перш за все, зорієнтувати її на підтримку і розвиток пріоритетних галузей національного господарства. Податки мають сплачувати всі згідно із законодавством, а підвищення податкової культури позитивно позначиться на наповненні бюджетів усіх рівнів.

Думки експертів:

Вдовенко Юрій, директор Чернігівського регіонального центру з інвестицій та розвитку

«Податкові пільги є неоднозначним інструментом стимулювання соціально-економічного розвитку, який має як своїх прихильників, так і противників. Його використання засновується на тому, що полегшення умов ведення підприємницької діяльності у короткостроковому періоді і пов’язані з цим втрати бюджетів від ненадходження коштів мають перекриватись у довгостроковій перспективі за рахунок ефективного функціонування отримувачів пільг. Тому макроекономічний ефект від надання пільг по сплаті податків можливо досягти лише при ув’язуванні їх з інвестиційною діяльністю суб’єктів господарювання. За часи незалежності України державна політика в цій сфері зазнавала суттєвих змін, і вітчизняна практика засвідчила необхідність забезпечення прозорості та економічної доцільності пільгового оподаткування. При недотриманні цих принципів йтиметься тільки про корупційні діяння та необґрунтовані бюджетні втрати».

Дубина Максим, кандидат економічних наук, доцент Чернігівського державного технологічного університету

«Податкові пільги суб’єктам господарювання прийнято розглядати як інструмент стимулювання визначених державою пріоритетних галузей та сфер економіки. Однак, на практиці в Україні податкові пільги використовуються для стимулювання, насамперед, визначених з політичних міркувань, галузей національного господарства. Такий підхід не сприяє ефективному використанню податкових пільг і не приводить до якісних зрушень у розвитку національної економіки. Для України притаманними є постійні зміни податкового законодавства (у прийнятий у 2010 році Податковий кодекс вже вносилися більше 20 разів різноманітні поправки), у тому числі і в наданні податкових пільг, що унеможливлює для підприємств розроблення довгострокових бізнес проектів і негативно впливає на інвестиційний клімат в країні. Інвестори у більшості випадків погоджуються платити податки згідно діючого законодавства, однак, найчастіше скаржаться на нестабільність податкового законодавства, що лише підвищує їх трансакційні витрати та не забезпечує впевненості у майбутньому власного бізнесу. Саме тому в Україні податкові пільги не виконують своєї функції, що свідчить про потребу ґрунтовного перегляду самої системи надання податкових пільг».

Корявець Максим, менеджер Поліського фонду міжнародних та регіональних досліджень

В Україні шлях корупційного збагачення істотно відрізняється від загальносвітової практики – в нашій країні всі корупційні методи та інструменти, що користуються успіхом, реалізуються у поєднанні з такими позитивними категоріями: державні витрати, інвестиції, державні закупівлі, позабюджетні фонди та інститути, податкові пільги.

Тому використовувати інструмент податкових пільг слід максимально обережно і прозоро, оскільки їх ефективність може стати обернено пропорційною до збільшення їх обсягу і призвести до нерівної конкурентної боротьби серед підприємств та до зменшення фінансових ресурсів для підтримки соціальної інфраструктури країни та регіонів.

Такі тенденції відслідковуються в нашій країні, тому в даний період часу інструмент податкових пільг має поступово бути замінений на пом’якшення умов оподаткування для всіх суб’єктів господарювання у рівних обсягах (зменшення ставок по основним загальнодержавним податкам), що дозволить створити повноцінне конкурентне середовище та вивести з «тіні» значну частку ВВП. Ще одним ефективним варіантом є застосування податкових пільг до суб’єкта господарювання за умови здійснення ним інвестиційної діяльності, проте цей механізм слід зробити максимально прозорим, знову ж таки, для запобігання появи певних корупційних схем.